- IRP(개인형 퇴직연금)는 2022년 이후 퇴사 시 회사에서 퇴직금을 넣어주는 계좌입니다. 💼

- 퇴사 후 DB/DC형 퇴직금은 모두 IRP로 전환됩니다. 🔄

- IRP는 ISA, 연금저축과 함께 3대 절세 계좌 중 하나입니다. 💰

- 원칙적으로 55세부터 연금으로 인출 가능하며, 그 전에 인출 시 퇴직 소득세를 공제합니다. ⏳

- 퇴직 소득세는 근속연수가 길수록 적고, 퇴직금이 많을수록 많아지는 구조입니다. 📉

- IRP 계좌 개설 시 수수료가 없는 증권사를 선택해야 하며, 은행은 피하는 것이 좋습니다. 🚫🏦

- IRP는 55세 이후 연금으로 인출 시 3.3~5.5%의 낮은 세율이 적용되는 절세 효과가 있습니다. ✨

- IRP 내에서는 주로 S&P, 나스닥 등 해외 투자를 권장하며, 국내 주식 투자는 의미가 적습니다. 📈

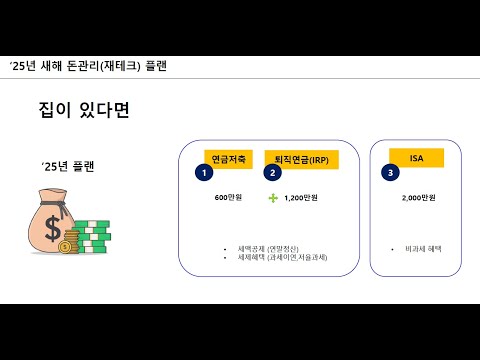

- 퇴직금 외에 연간 최대 1,800만원까지 추가 납입 가능하며, 이 중 900만원까지 세액 공제 혜택이 있습니다. ➕

- 세액 공제 목적의 추가 납입은 IRP보다 상위 호환인 연금저축 계좌를 활용하는 것이 더 효율적입니다. 🚀

- 퇴직금을 받으면 바로 인출하여 세금을 내기보다, IRP 계좌 내에서 운용하여 절세 혜택을 극대화하는 것이 좋습니다. 💡

Recommanded Videos

20~30대 들과 코딩경쟁이 쉬워진 이유.

2025. 2. 17.

Windsurf Wave 4: These NEW Features Clearly Better Than Cursor?

2025. 3. 8.

EY and Microsoft Launch Free AI Skills Passport in India for Youth #microsoft #aicourses

2025. 10. 12.

'25년 돈관리_재테크 | 제 간단한 플랜 공유

2025. 1. 3.

좋은 코드란 무엇일까. feat. 현직 대기업 개발자

2024. 2. 13.

I Made My Game's Map 10 Times Bigger

2025. 10. 31.